※本記事はアフィリエイト広告を含んでいます

どーも、りけーこっとんです。

皆さん、簿記という資格はご存じでしょうか?

「聞いたことはあるけど、何ができるようになる資格なのかはいまいち…」

という方が多いのではないかと思います。

就活生の中にも「簿記って取っといた方が良いんでしょ?」という方も居れば、「聞いたことしかない」という方も居ますよね。

今回の記事は以下のような人には価値のある記事です。

もちろん上記に当てはまらない人にも楽しんでもらえるよう、分かりやすく説明!

正直、簿記は「資格はあってもなくても良いけど、知識として3級レベルくらいは知っておきたい」という感じです。

就活生の方は、企業選びをする際に「この会社はお金の問題はないのかな?」といった事が分かります。(←ここがりけーこっとんは不安でした)

ビジネスマンの方は自分の企業の状態や、普段の会話や会議の中で出てくることもあるのではないでしょうか。

こんな感じで「知識として知っておくと便利」ということがビジネスの場面で結構あるようです。

そこで今回は簿記二級を取得したばかり(2021年6月取得)のりけーこっとんが、自身の学んだことの復習も兼ねた解説の第二弾!

第一弾はこちらからどうぞ

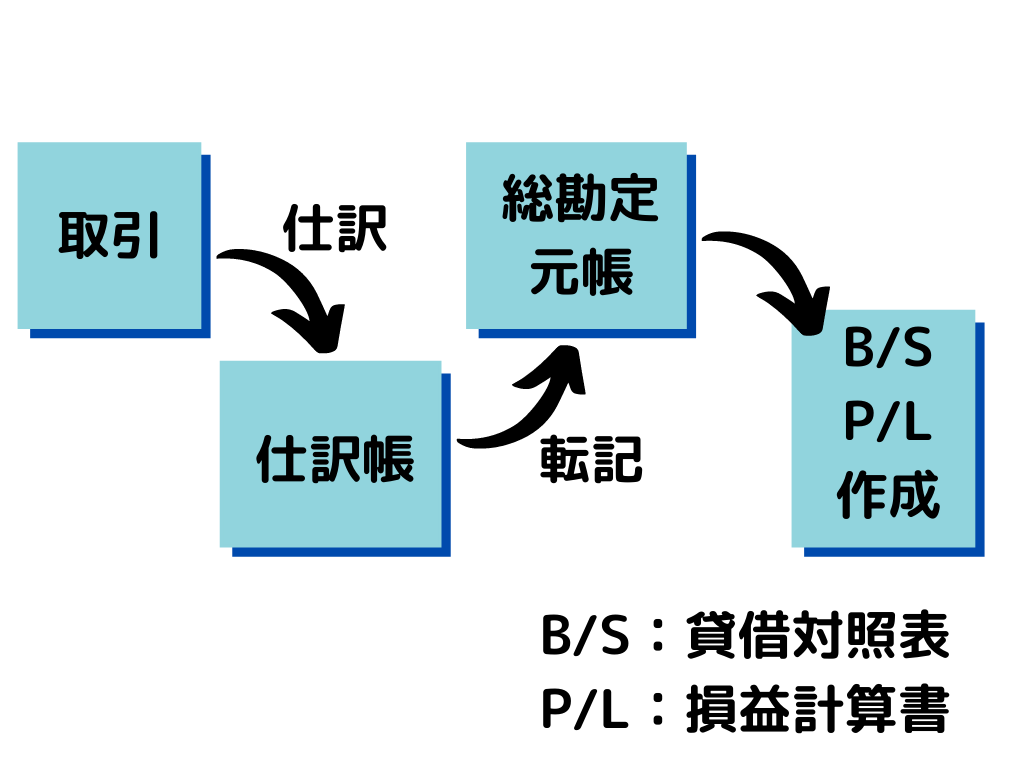

まずは本記事の結論から。

これが簿記の流れの全てです。

ただここに出てくるキーワードは、ビジネスマンとしてはもちろん、就活生としても覚えておいて損はありません。

これから一つ一つ説明していくので、少しずつ覚えていきましょう!

就活、ビジネスの現場で役に立つこと間違いなし!

仕訳とは?

まず簿記の前提として、形のある商品を売る人・企業が想定されています。

商業をしている人が主ってことですね。

製造業・サービス業などは、より詳しい内容になるので二級以降に習うことになります。

まあ売っているのがモノであれサービスであれ日常的にお客さんと取引をしますよね?

この”取引”をした際に、その内容を記したメモのことを「仕訳」といいます。

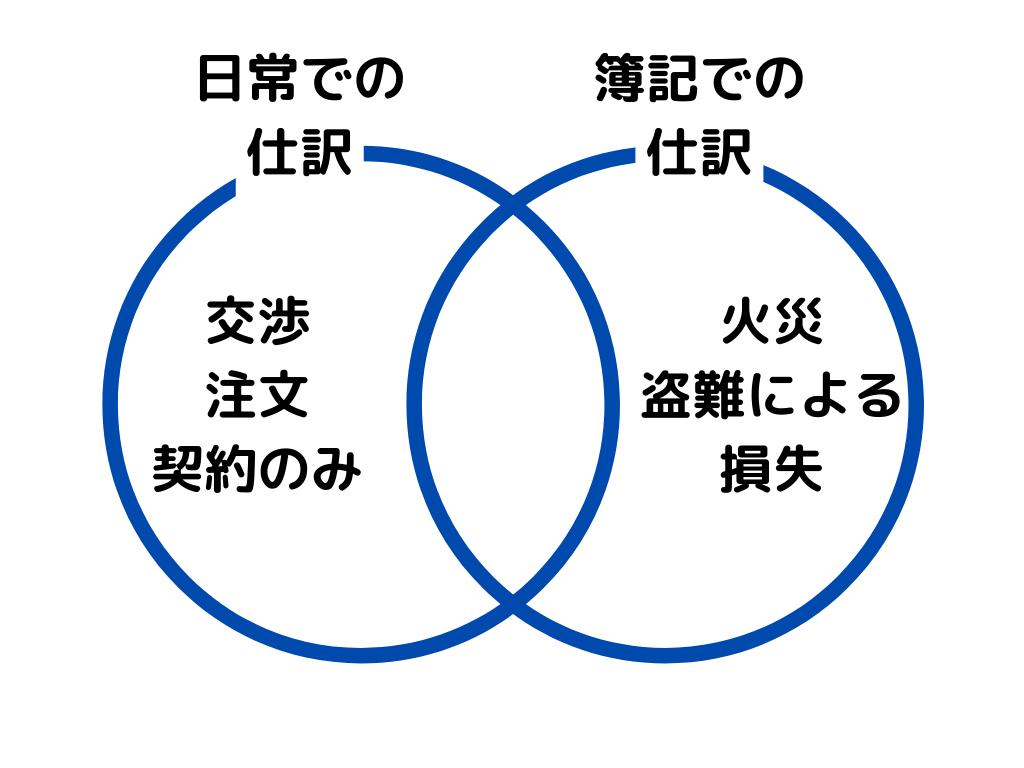

ここで簿記上と日常での”取引”の意味が若干異なることに注意。

日常では注文や契約を行った時に、口頭のみや実際のモノ・金銭の交換があろうとなかろうと”取引”をしたという事が多いですよね。

それに対し簿記でいう”取引”は以下のようなときに言います。

・注文、交渉、契約が成立したときに、実際にモノやカネの移動があったとき(口約束だけでは取引したとは言わない)

・火災や盗難による損失が発生したとき

仕訳のやり方

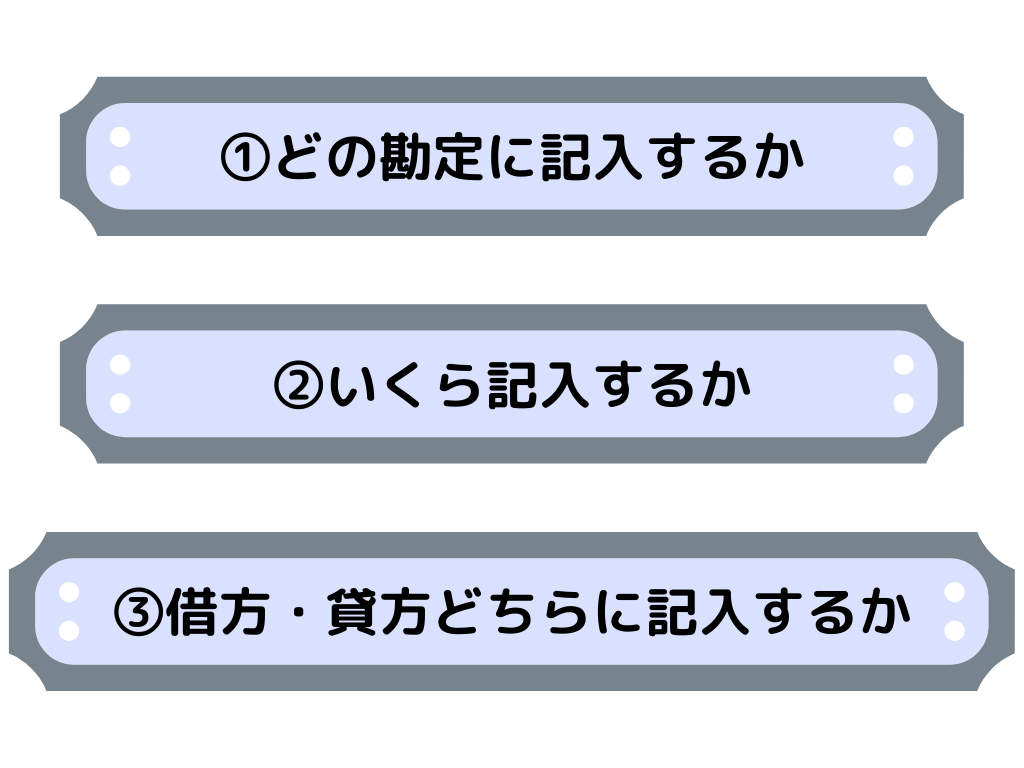

では「仕訳」どのような手順で行っていくのか?

以下のように進んでいきます。

要するに具体的に何が増えたり減ったりして(①)、いくら動いたのか(②)、それは簿記上どこに書くのか(③)を仕訳で行うというわけですね。

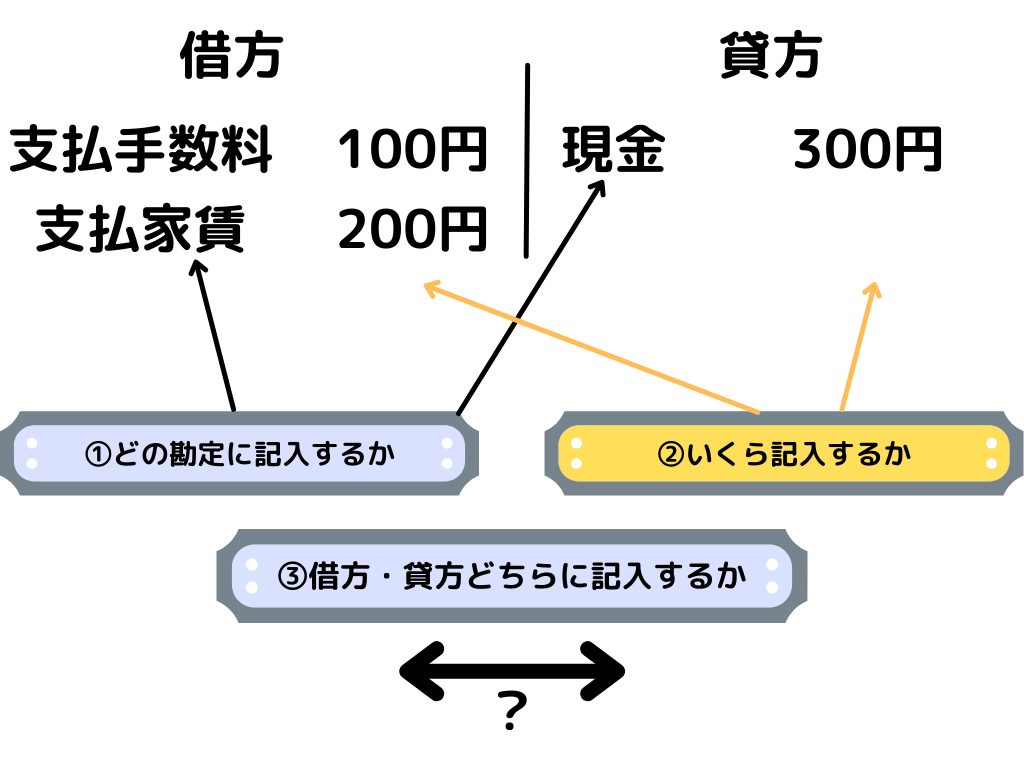

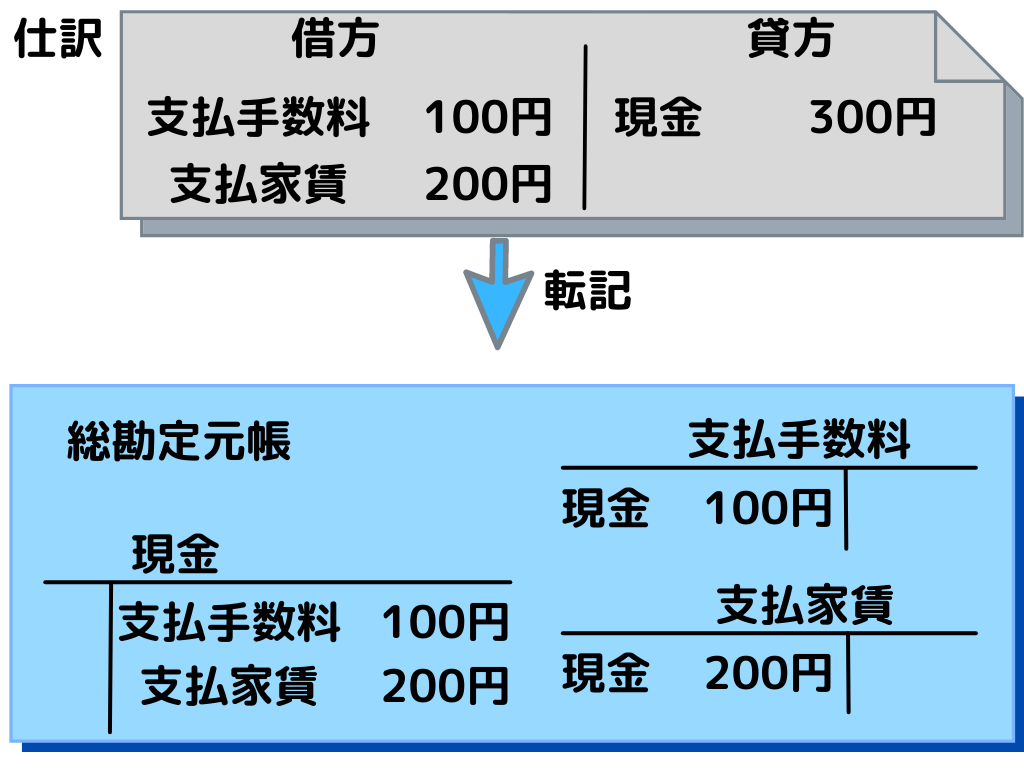

例えば手数料100円と家賃200円を現金で支払った場合、以下のような仕訳を行います。

今回の例だと「現金」という資産が減少し、「手数料」「家賃」という費用が発生しています。

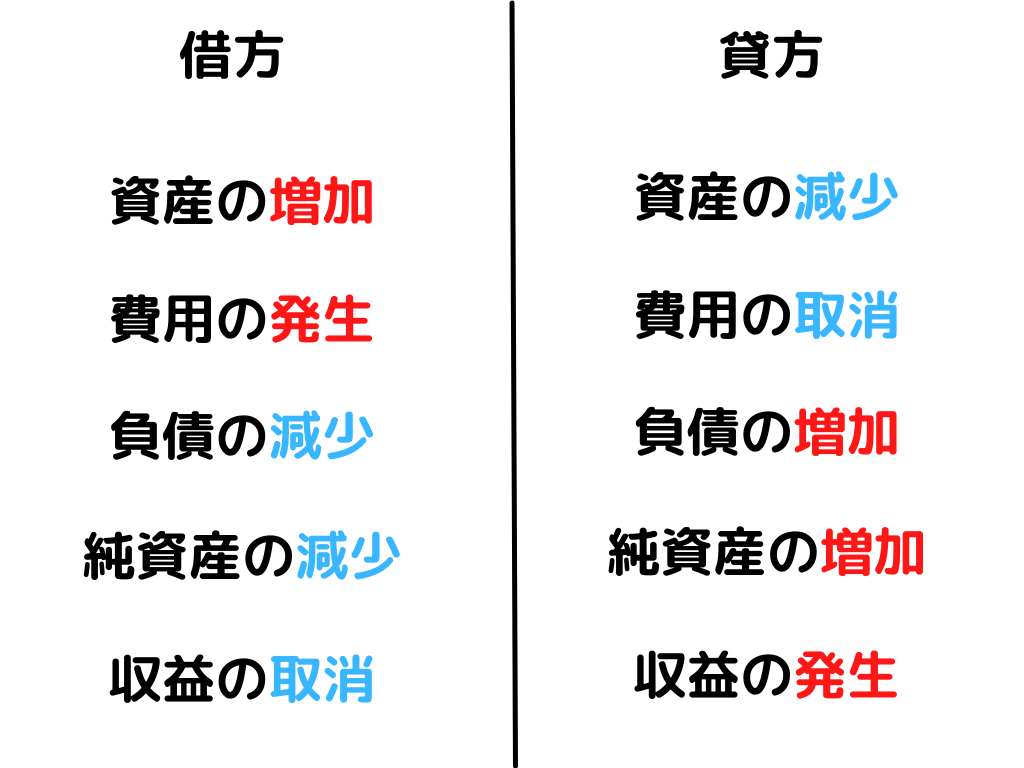

この時に借方・貸方に何を記入するかは以下のような形。

資産や負債ってなんだ?と思った方は以下のリンクまたはこちら。

このようにして、取引が発生するたびに仕訳を行っていきます。

仕訳が終わると次に、総勘定元帳への記入をしていきます。

いくつか耳慣れない言葉が出てきたと思うので一つずつ解説しますね。

勘定(勘定科目)・・・帳簿記入する具体的な項目の種類(名前)

勘定口座・・・勘定毎に増減を書く場所⇒T字で区切って書く(詳細は次の章で解説)

借方、貸方・・・勘定口座の場所の名称(T字の左が借方、右側が貸方)(図の説明の方が分かりやすいかも?)

総勘定元帳とは?

日々の取引を行っていると様々な種類の項目(勘定)を、帳簿記入していきます。

この勘定の種類ごとに分けて、それぞれの金額変動や相手勘定が何か(その項目を何に使ったか)を判別できるようにした帳簿を総勘定元帳といいます。

仕訳が終わると、この総勘定元帳へ記入していきます。

これを転記と言いますが、その時に以下の三つを記入します。

・日付

・金額

・相手勘定科目⇒仕訳で反対側に書いた勘定。

さっきの仕訳を例に、どのように転記されていくのかはこんな感じ。

このように勘定の種類それぞれをT字で区切って管理していき、これらを勘定口座といいます。

これで、それぞれの勘定の増減を記録することができました。

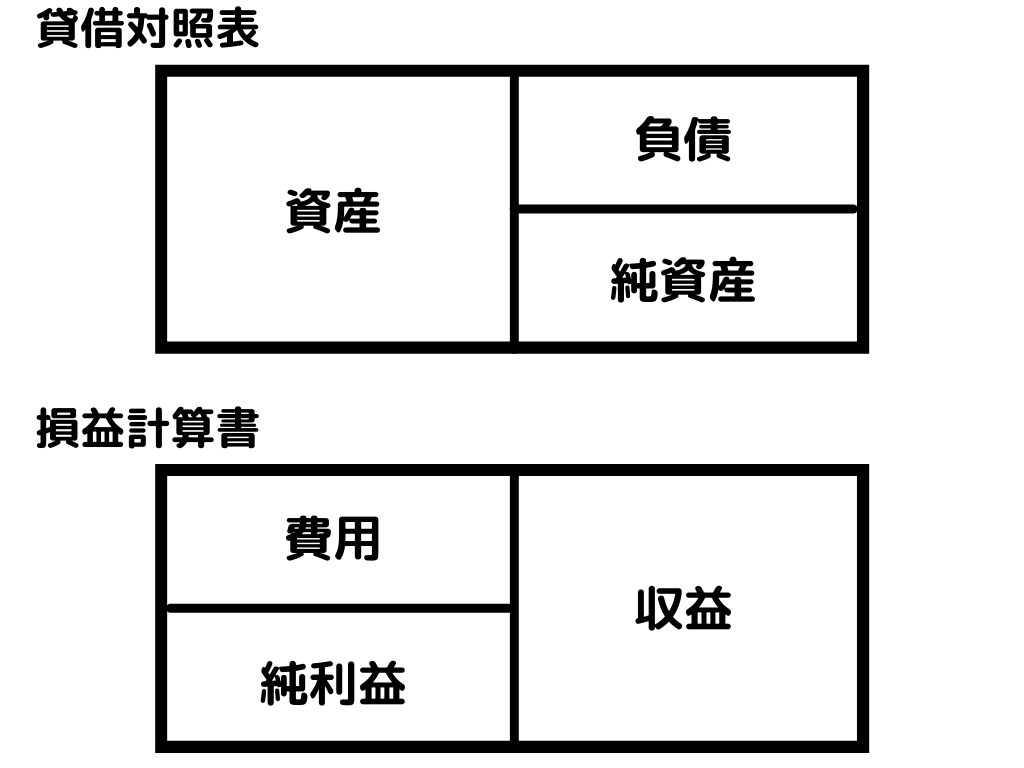

貸借対照表・損益計算書の書き方

総勘定元帳への転記の次にあるのは、試算表・損益計算書(P/L)・貸借対照表(B/S)の作成。

試算表というのは、P/LやB/Sを作成する前に勘定科目ごとに、一年分の動きをまとめた(合計した)もの。

この試算表を基にして、P/LやB/Sを作成していきます。

P/LやB/Sの書き方の基本は以下の通り。

B/SやP/Lは外部に向けて作る資料です。

日々の取引から「自分の企業の経営状態、財政状態はこんな感じです」と言えるようになるまでが簿記の一連の流れです。

まとめ

おさらいですが、簿記全体の流れとしては以下の通り。

この一巡の流れが、簿記三級を学ぶ人も一級を学ぶ人も基礎中の基礎。

簿記の資格を取得をしたい人は、これを絶対に忘れないようにしてください。

何といっても簿記の最終目的は「外部に経営成績・財務状態を報告する、損益計算書・貸借対照表を作成する」こと。

そのために一つ一つの項目について細かく見ていきますが、最終的にはここに行き着きます。

資格を取らない人も以下の二つの点で、簿記を知っておくとより情報の理解度が高まると思います。

・企業の財政状態、経営成績の把握

・ビジネスの仕組み、お金の流れについて理解しやすくなる

簿記を少しでも学んで、より有意義な社会人生活を送っていきましょう!

ではまた~

簿記の続きは以下のページからどうぞ!

コメント